Versicherter Personenkreis

Private Krankenversicherung – PKV

Grundsätzlich kann sich jeder Selbstständige oder Freiberufler (z. B. niedergelassene Ärzte, Notare, Architekten) und auch Studenten und Beamte ohne Einkommensgrenze privat versichern.

Der Wechsel von der GKV zur PKW ist für Arbeitnehmer nach dem erstmaligen Überschreiten der gesetzlich vorgeschriebenen Einkommensgrenze möglich, nämlich dann, wenn das Brutto-Jahreseinkommen im Jahr 2019 über 60.750 € liegt. Das entspricht einem Monatsgehalt von 5.062,50 € bei 12 Gehältern.

Zur Jahresarbeitsentgeltgrenze zählen alle Einkünfte aus dem Beschäftigungsverhältnis, die regelmäßig anfallen, wie:

- Arbeitsentgelt

- Vermögenswirksame Leistungen

- Sonderzahlungen, wie Weihnachts- und Urlaubsgeld

- Erschwernis- und Schichtzulagen

- Pauschale Vergütung für Überstunden

Gesetzliche Krankenversicherung – GKV

In einer GKV wird ein Arbeitnehmer von Gesetzes wegen Pflichtmitglied aufgrund seines Einkommens, welches unterhalb der Jahresarbeitsentgeltgrenze von 60.750 € liegt bzw. aufgrund seines beruflichen Status, den er hat. Dazu zählen u.a.:

- Arbeitslose (die vor der Arbeitslosigkeit bereits Mitglied einer GKV waren)

- Studenten bis zum 30 Lebensjahr oder 14 Semester (Ausnahme: Familienversicherte)

- See- und Bergleute

- Künstler

- Landwirte

Kalkulation

Private Krankenversicherung – PKV

In der Privaten Krankenversicherung wird der Beitrag nach dem sog. Äquivalenzprinzip kalkuliert. Dies bedeutet, dass jeder Versicherte nach seinem persönlichen Risiko kalkuliert wird. Bestandteile des persönlichen Risikos sind:

- Eintrittsalter

- Gesundheitszustand bei Antragsstellung

- gewünschter Leistungsumfang

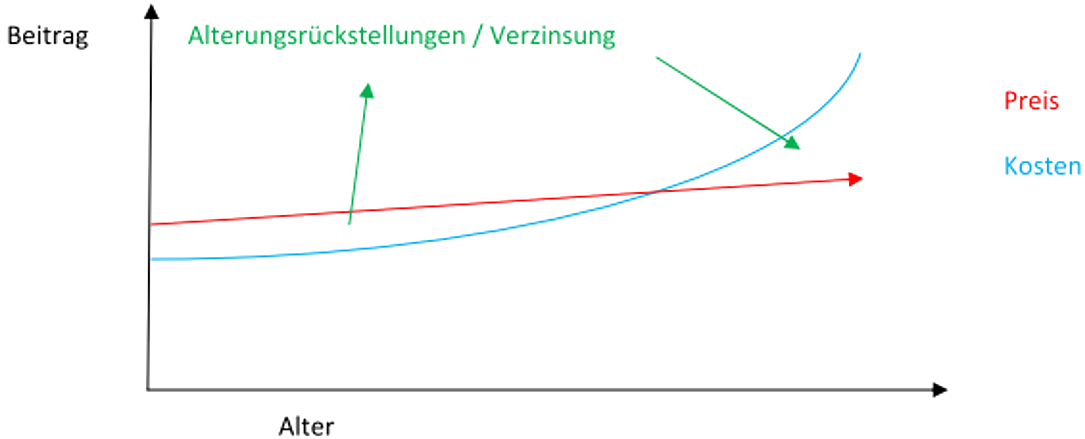

In der Privaten Krankenvollversicherung wird der Beitrag ähnlich wie bei der Lebensversicherung kalkuliert. Es werden sog. Alterungsrückstellungen“ gebildet.

In jungen Jahren „zu viel“ gezahlte Beiträge werden angespart und verzinst. Im Alter werden die Ersparnisse dann dafür verwendet, Beitragssteigerungen zu reduzieren bzw. zu begleichen. Der Tarifbeitrag steigt daher nicht wegen des höheren Alters, sondern aufgrund der gestiegenen Heilbehandlungskosten, der häufigeren Inanspruchnahme fortschrittlicher medizinischer Leistungen oder der wachsenden Lebenserwartung.

Jede versicherte Person ist mit einem eigenen Beitrag zu versichern.

Gesetzliche Krankenversicherung – GKV

Die Gesetzlichen Krankenkassen setzen hier auf ein komplett anderes System. Es gilt das Solidaritätsprinzip. Daher ist die Höhe der Beiträge von anderen Faktoren abhängig, wie z.B.:

- Einkommen des Versicherungspflichtigen

- dem Beitragssatz der Krankenkasse (2018: 14,6 % zzgl. dem kassenindividuellen Zusatzbeitrag – ca. 1,0 Prozent im Durchschnitt)

- der Beitragsbemessungsgrenze, die das max. berechenbare Einkommen vorgibt (2018: 53.100 € pro Jahr). Einkommen oberhalb dieser Grenze werden nicht verbeitragt.

Anders als die PKV bildet die GKV keine Altersrückstellungen. Durch das vorherrschende Umlageverfahren werden Beiträge direkt zur Finanzierung der Leistungen herangezogen.

Im Gegenzug können aber u.U. Familienmitglieder, wie Kinder oder Ehegatten, kostenfrei über die Familienversicherung mitversichert werden.

Die Leistungen

Private Krankenversicherung – PKV

Ein Vertrag mit einer privaten Krankenversicherung ist rechtsverbindlich. Die Leistungen kann ein Krankenversicherer nicht zum Nachteil des Kunden abändern. Der Kunde hat also, wenn der Vertrag nicht verändert wird, ein lebenslanges Recht auf die anfangs vereinbarten Leistungen.

Grundlage der Leistungserbringung sind hier die Gebührenordnung der Ärzte (GOÄ) und die Gebührenordnung der Zahnärzte (GOZ).

Diese wurden vom Gesetzgeber verabschiedet und sind dadurch rechtsverbindliche amtliche Gebührenordnungen. Jeder Arzt, der eine Leistung erbringt und diese abrechnet, muss sich daran halten.

Die Gebührenordnungen enthalten nahezu alle möglichen Behandlungsmethoden; diese werden mit einem entsprechenden EUR-Wert bemessen. Nun darf ein Arzt diesen Wert, abhängig von der Schwere und der Dauer der Behandlung, mit einem Faktor multiplizieren.

Für einfache Behandlungen wird oftmals der sog. „Regelsatz“ vom Arzt herangezogen, der für ärztliche Leistungen einen Faktor bis 2,3-fach und bei technischen Leistungen bis 1,8-fach ist. Bei begründeten Fällen, darf auch der sog. „Regelhöchstsatz“ abgerechnet werden: bis 3,5-fach für ärztliche Leistungen und bis 2,5-fach bei technischen Leistungen.

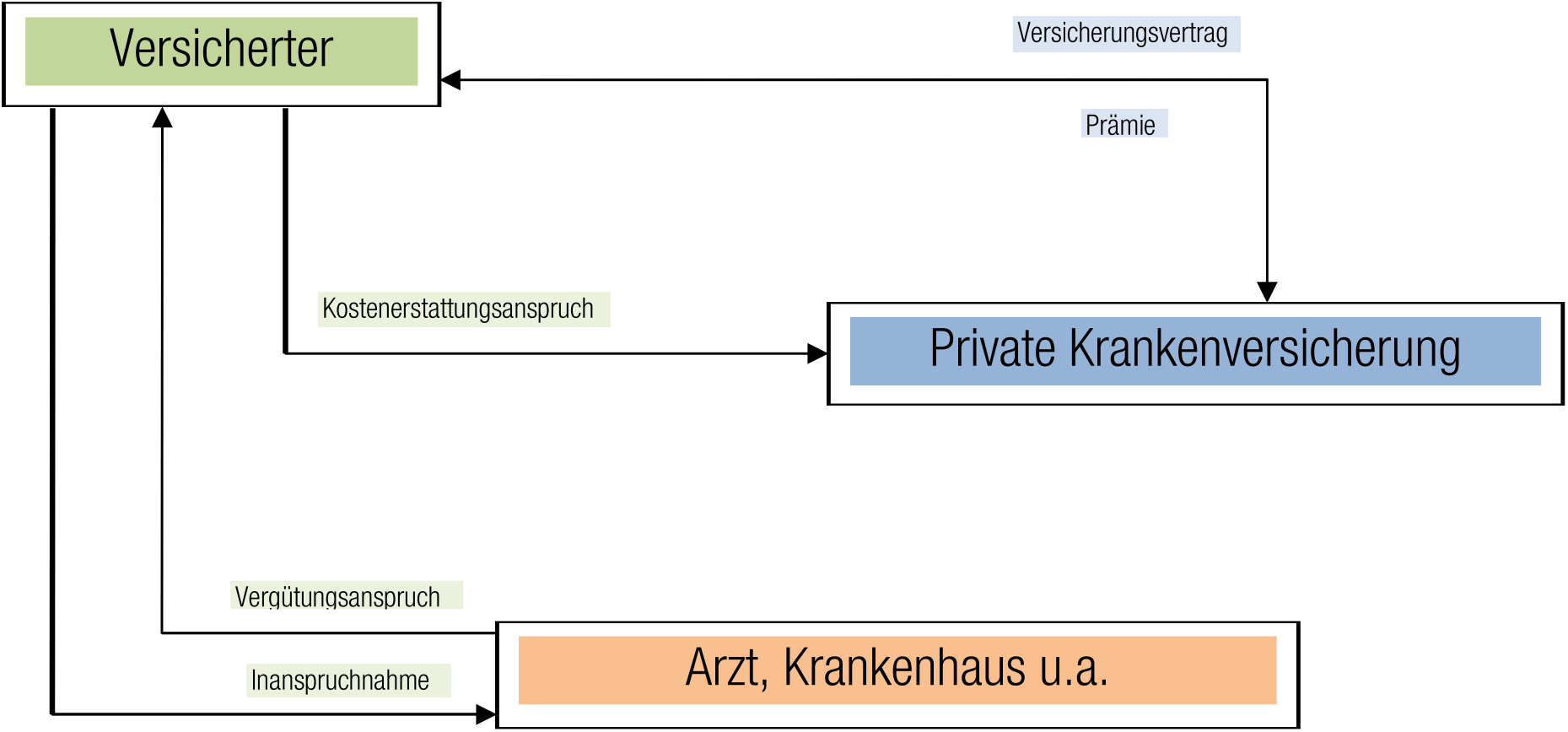

Für die PKV gilt das sog. Kostenerstattungsprinzip (Kostenerstattung gegen Rechnung).

Es besteht also kein Anspruch des Arztes direkt an die PKV, sondern an den Versicherten. Dieser muss selbst in Vorleistung gehen.

Gesetzliche Krankenversicherung – GKV

Ein wenig anders sieht dies in der Gesetzlichen Krankenkasse aus.

Die Leistungen werden vom Gesetzgeber durch das Sozialgesetzbuch V festgelegt. Sie müssen ausreichend, zweckmäßig und wirtschaftlich sein und dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder wirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen (§12 SGB V).

Zudem kann der Gesetzgeber jederzeit, wie auch bereits in der Vergangenheit, auf das kommende Leistungsniveau der gesetzlichen Krankenkasse Einfluss nehmen.

In der gesetzlichen Krankenkasse besteht das Sachleistungsprinzip. Der Versicherte muss also nicht in Vorleistung gehen. Der Arzt rechnet direkt mit der Krankenkasse ab.

Vorteile

Die Private Krankenversicherung kann eine Vielzahl von Leistungsvorteilen im Vergleich zur gesetzlichen Krankenkasse bieten:

Ambulanter Vorteil:

Der Versicherte ist Torwart seiner heimischen Fußballmannschaft. Eine schmerzhafte Stauchung des Daumens will trotz Behandlung durch den Hausarzt einfach nicht besser werden. Ein Bekannter empfiehlt ihm Osteopathie bei seinem Heilpraktiker. Diese Behandlung bringt endlich die langersehnte Milderung. Die Behandlungskosten werden von seiner privaten Krankenversicherung übernommen.

Dentaler Vorteil:

Der Versicherte geht zum Zahnarzt, weil er einen Zahnersatz benötigt. Als Privatpatient werden ihm achtzig Prozent aller anfallenden Kosten erstattet. Er besucht einen stadtbekannten Zahnarzt, der für seine Dienstleistung mit dem 3,5fachen Satz der GOZ berechnet. Der Kunde erhält zwei Inlays und zwei Goldkronen, die beide aus Kostengründen nicht von der gesetzlichen Krankenkasse bezahlt worden wären.

Stationärer Vorteil:

Einen Monat später hat der Versicherte einen Autounfall und kommt ins Krankenhaus. Hier erhält er direkt ein Einzelzimmer und wird vom Privatarzt betreut. Dieser verfügt über ausgesprochen viel Erfahrung und Know-how, was natürlich ein Vorteil für den Patienten und dessen Rehabilitation ist. Die Ruhe im Einzelzimmer stellt ebenfalls eine erhebliche Annehmlichkeit für den Patienten dar.

Was bietet mir die private Krankenvollversicherung?

- Beitragsgestaltung individuell, je nach Tarif

- freie Tarifwahl, individuelle Zusammenstellung des Versicherungsschutzes

- freie Arztwahl, auch Privatärzte

- stationäre Behandlung im Einbettzimmer/Chefarzt, je nach Tarif

- Kostenübernahme Heilpraktiker, je nach Tarif

- hohe Kostenerstattung bei Zahnersatz, je nach Tarif

- Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen

- weltweiter Krankenschutz, je nach Tarif

Mit einem zusätzlichen Krankentagegeld

können Sie auch den Verdienstausfall aus Ihrer beruflichen Tätigkeit bei längerdauernder 100%iger Arbeitsunfähigkeit absichern. Zusätzlich kann wahlweise Folgendes versichert werden:

- Krankenhaus- und Pflegetagegelder

- Tarife, die keine Begrenzung auf die Gebührenordnung vorsehen oder eine Beitragsfreistellung bei längerem Krankenhausaufenthalt beinhalten

- spezielle Tarife für Kinder, Schüler und Studenten

Was ist in der Privaten Krankenvollversicherung zu beachten?

- Risikozuschläge oder Ausschlüsse von Leistungen bei Vorerkrankungen möglich

- jedes Familienmitglied zahlt einen eigenen Beitrag

- Beitragszahlungspflicht, auch bei einer Krankheitsdauer von mehr als 6 Wochen

- Wechsel der Krankenversicherung nur eingeschränkt möglich, z.B. Vorerkrankungen

- oftmals keine Beitragsfreiheit während Mutterschafts- und Erziehungsurlaub, je nach Tarif

- Rechnungen müssen in einem bestimmten Rahmen vorverauslagt werden

- Rechtstreitigkeiten werden kostenpflichtig vor einem Zivilgericht geführt

PKV und Beihilfe

Anders als beim Angestellten übernimmt der Dienstherr beim Beamten nicht die Hälfte der Beiträge zu seiner gesetzlichen Krankenversicherung. Der Beamte erhält eine anteilige Erstattung seiner anfallenden Behandlungskosten. Die Höhe der Erstattung richtet sich nach seinem jeweiligen Beihilfesatz. Die Höhe des Satzes ist abhängig von den jeweiligen Beihilfevorschriften – kinderreiche Beamte und Pensionäre erhalten eine höhere Erstattung. Auch Ehegatten und Kinder eines Beamten haben über dessen Versicherung grundsätzlich Anspruch auf Beihilfe (Voraussetzung: keine eigene Krankenversicherung bzw. noch vorhandene Kindergeldberechtigung).

Inzwischen sind auch Beamte verpflichtet, eine Krankenversicherung nachzuweisen. Der Beamte hat hier die Möglichkeit, den Teil der anfallenden Kosten, der nicht von der Beihilfe übernommenen wird, über eine private Krankenversicherung abzudecken. Der Erstattungssatz kann bei solchen Tarifen auch an die Beihilfegegebenheiten angepasst werden (z. B. bei Eintritt in den Ruhestand). Natürlich kann sich der Beamte auch bei einer gesetzlichen Krankenkasse versichern. Diese Variante wird allerdings nur in Ausnahmefällen gewählt, da der volle Beitragssatz vom Beamten selbst getragen werden muss. Aktuell stellt hier nur Hamburg eine Ausnahme dar.

Einschränkungen der Beihilfe

Wie in der gesetzlichen oder privaten Krankenversicherung, werden auch in der Beihilfe nicht immer alle Kosten voll übernommen. Je nach Bundesland gibt es in Teilbereichen verschiedene Einschränkungen, die beachtet werden sollten. Hierunter können zum Beispiel Kürzungen beim Zahnersatz, bei Brillengläsern und -fassungen oder bei Schutzimpfungen oder auch Selbstbehalte für Arzneimittel und Krankenhausaufenthalte anfallen. Diese Regelungen wurden sowohl in der Beihilfeverordnung des Bundes als auch in den Ländergesetzen an verschiedenen Stellen festgeschrieben. Es werden also nicht automatisch alle Aufwendungen erstattet, sodass man in einigen Bereichen Zuzahlungen leisten muss.

| Beihilfesätze der verschiedenen Dienstherren | ||||||||||||||||||

| Bundesland | ambulanter Beihilfeanspruch | stationärer Beihilfeanspruch | ||||||||||||||||

| Regelleistungen | Wahlleistungen | |||||||||||||||||

| Bund, Bayern, Baden-Württemberg1, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen, Sachsen-Anhalt, Thüringen | Beihilfeberechtigter | 50% (50%) | 50% (50%) | 50% (50%) | ||||||||||||||

| Beihilfeberechtigter mit 2 oder mehr Kindern | 70% (50%) | 70% (50%) | 70% (50%) | |||||||||||||||

| Ehegatte | 70% (50%) | 70% (50%) | 70% (50%) | |||||||||||||||

| Versorgungsempfänger | 70% (50%) | 70% (50%) | 70% (50%) | |||||||||||||||

| Kind | 80% (80%) | 80% (80%) | 80% (80%) | |||||||||||||||

| Berlin, Brandenburg, Hamburg, Mecklenburg-Vorpommern, Niedersachsen, Saarland, Schleswig-Holstein | Beihilfeberechtigter | 50% | 50% | keine | ||||||||||||||

| Beihilfeberechtigter mit 2 oder mehr Kindern | 70% | 70% | keine | |||||||||||||||

| Ehegatte | 70% | 70% | keine | |||||||||||||||

| Versorgungsempfänger | 70% | 70% | keine | |||||||||||||||

| Kind | 80% | 80% | keine | |||||||||||||||

| Hessen2 | Beihilfeberechtigter, ledig | 50% | 65% | 65% | ||||||||||||||

| Beihilfeberechtigter, verheiratet/verwitwet | 55% | 70% | 70% | |||||||||||||||

| Bremen2 | Beihilfeberechtigter, ledig | 50% | 65% | 65% | ||||||||||||||

| Beihilfeberechtigter, verheiratet/verwitwet | 55% | 70% | 70% | |||||||||||||||

1 bei erstmaligem Beihilfeanspruch nach dem 01.01.2013 gelten die in Klammern stehenden Sätze

Notwendige Absicherungen als Zusatz zur Beihilfe

Beamtenausbildung – Anwärter und ReferendareAuch während der Ausbildung zum Beamten (Beamte auf Widerruf) gewähren der Dienstherr Beihilfe. Für diese Beamtengruppe gibt es bei den Versicherern sogenannte Anwärtertarife. Diese haben i.d.R. die gleichen Leistungen wie die Restkostentarife, werden aber zu stark vergünstigten Prämien angeboten, was auf der Tatsache beruht, dass Anwärtertarife keine Alterungsrückstellungen bilden. Versicherbar sind:

Sollte eine dieser beiden Voraussetzungen wegfallen, so enden die Sonderbedingungen für die Anwärtertarife und der Versicherungsschutz geht in den normalen Restkostentarif des Versicherers über. Kontrahierungszwang und BeamtenöffnungsaktionDa auch Beamte unter die in Deutschland geltende Versicherungspflicht fallen, wurde ein beihilfefähiger Basistarif geschaffen. In diesen müssen Beamte aufgenommen werden, unabhängig von ihrem Gesundheitszustand. Um trotz gesundheitlicher Einschränkungen dennoch eine Chance auf einen Restkostentarif außerhalb des Basistarifs zu haben, gibt es eine Öffnungsaktion der privaten Krankenversicherer. Teilnahmeberechtigter Personenkreis ab dem Zeitpunkt der Erstverbeamtung (Ausstellung der Ernennungsurkunde) ist:

Darüber hinaus gilt die Öffnungsaktion auf eine Anwartschaft bei Beamtenanfängern mit Anspruch auf Heilfürsorge.

| ||||||||||||||||||

PKV für Kinder

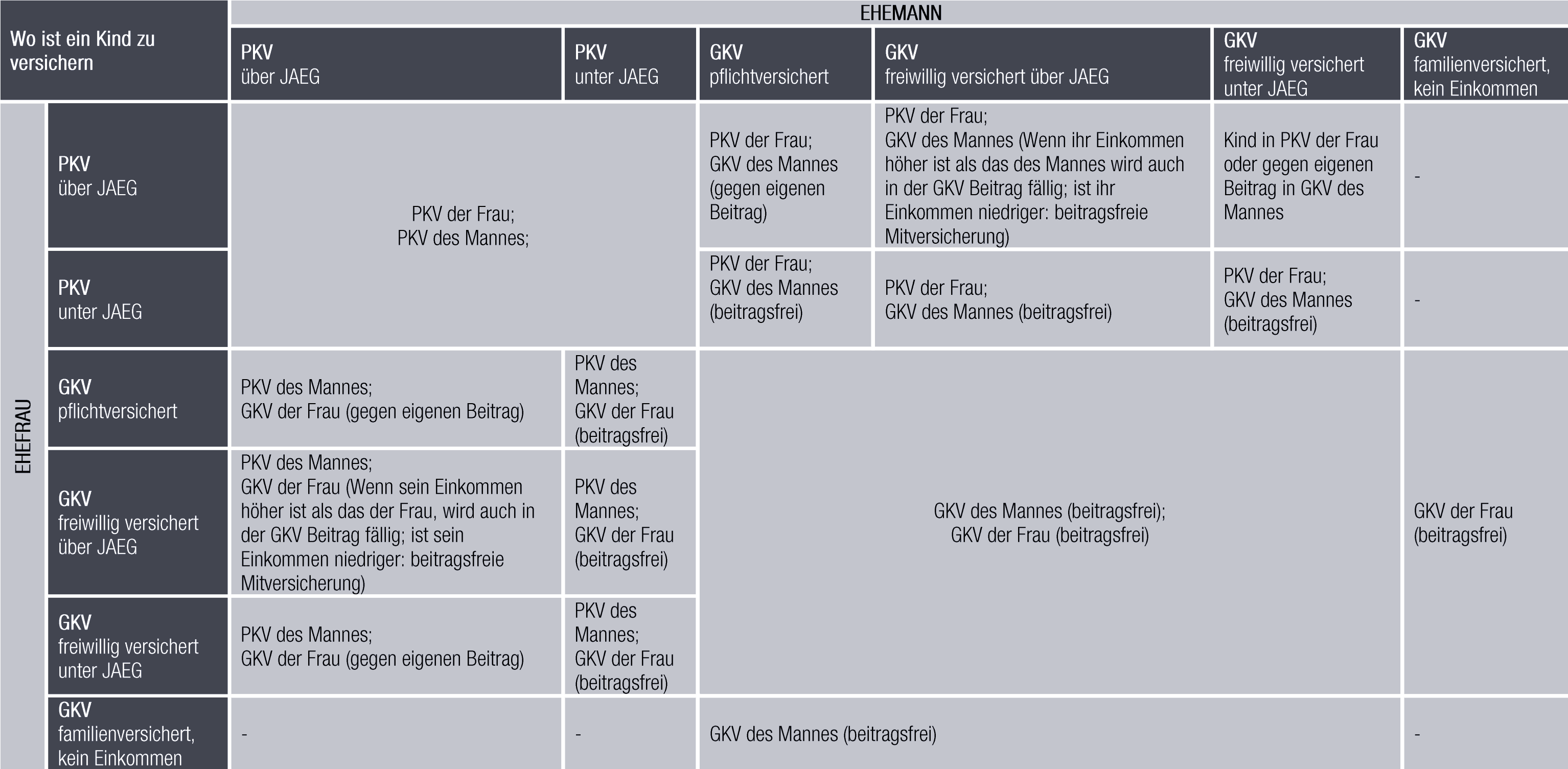

Wie bereits aufgeführt, müssen Kindern in der Privaten Krankenversicherung mit einem eigenem Beitrag versichert werden. Nun ist die Familiensituation oftmals so, dass nur ein Elternteil privat versichert ist und das andere Elternteil Mitglied in einer gesetzlichen Krankenkasse ist.

Jetzt stellt sich die Frage, wo und wie das Kind nun zu versichern sei:

Besondere Tarife

Standardtarif

Der Standardtarif steht lediglich langjährigen Kunden der PKV zur Verfügung, die bereits vor dem 01. Januar 2009 in einem entsprechenden Tarif versichert waren. Es handelt sich hierbei um einen Sozialtarif, der in etwa mit den Leistungen einer gesetzlichen Krankenkasse vergleichbar ist.

Der Zahlbeitrag ist auf den Höchstbeitrag der GKV begrenzt (2018: 646,06 €).

Der Standardtarif steht dem Versicherten offen, wenn er

- mindestens 65 Jahre alt ist oder

- mindestens 55 Jahre alt ist und das Einkommen die Beitragsbemessungsgrenze der GKV (2018: 53.100 EUR) nicht übersteigt oder

- jünger als 55 Jahre alt ist und eine Rente oder eine Pension bezieht oder beantragt hat und sein gesamtes Einkommen die Beitragsbemessungsgrenze der GKV (2018: 53.100 EUR) nicht übersteigt. Familienangehörige, die bei einer Versicherung in der GKV familienversichert sind, können ebenfalls in den Standardtarif wechseln.

Der Standardtarif kann im Alter eine Möglichkeit sein, den Beitrag wirklich eklatant zu reduzieren. Daher muss bei einem Tarifwechsel im Vorfeld immer abgeklärt werden, ob ein Wechsel in den Standardtarif später noch möglich ist.

Basistarif

Der Basistarif ist ebenfalls ein Sozialtarif der PKV, analog zum Standardtarif. Die Leistungen lehnen sich an die der GKV an. Der Beitrag ist auf den Höchstbeitrag der GKV inkl. durchschnittlichem Zusatzbeitrag gedeckelt (2018: 690,31 €)

Versicherte, die bereits vor dem 31.12.2008 in der PKV-versichert waren, können nur unter folgenden Bedingungen in den Basistarif wechseln:

- nach dem 55. Geburtstag oder

- bei Bezug einer Rente bzw. Pension oder

- bei Hilfebedürftigkeit im Sinne des Sozialrechts

Für Versicherte, die nach dem 31.12.2008 den Vertrag mit der PKV abgeschlossen haben, können jederzeit in den Basistarif wechseln.

Der Basistarif bietet sich vor allem für denjenigen an, der hilfebedürftig im Sinn des Sozialrechts ist. Denn in diesem Fall ist der Beitrag auf die Hälfte des Höchstbeitrages der GKV begrenzt. Kann sich der Versicherte auch diesen nicht leisten, übernimmt ein Sozialhilfeträger den Beitrag komplett.

Notlagentarif

Dieser 2013 neugeschaffene „Tarif“ wird zu einem Pflichttarif, sobald die Beiträge nicht mehr bezahlt werden können. Die erste Mahnung erfolgt nach 2 Monaten. Die zweite Mahnung nach weiteren 2 Monaten. Schuldet der Versicherte dem Versicherer danach noch immer mindestens einen Monatsbeitrag erfolgt die Ruhendstellung durch den Versicherer. Während des Ruhens des Vertrages ist der Versicherte über den Notlagentarif versichert und hat lediglich einen stark eingeschränkten Versicherungsschutz für akute Kranken- und Schmerzzustände sowie bei Schwangerschaft und Mutterschaft.

Erst wenn alle rückständigen Beiträge inkl. Säumniszuschläge bezahlt wurden, erfolgt die Weiterversicherung im Ursprungstarif.

PKV im Alter inkl. Tarifwechsel

Die Private Krankenversicherung musste in den vergangenen Jahren einige unangenehme politische Entscheidungen hinnehmen. So verbleiben Alterungsrückstellungen beim Versichererwechsel nicht mehr beim Altversicherer und können dort nicht mehr dem verbleibenden Versichertenkollektiv zugutekommen. Im Zuge der Versicherungspflicht darf Versicherten, die keine Beiträge zahlen, nicht mehr gekündigt werden – Kosten für akute Behandlungen müssen dennoch getragen werden. Die Einführung der gemeinsamen Tarife für Männer und Frauen (Unisex) verbietet die geschlechterspezifische Berücksichtigung des Erkrankungsrisikos.

Beitragserhöhung hat viele Ursachen…

All diese Sonderbelastungen wirken sich – je nach Versicherer und Tarif – natürlich entsprechend aus. Die steigende Lebenserwartung der Versicherten führt zu einer insgesamt höheren Kostenbelastung der Versicherer als dies bisher der Fall war. Die normale Kostensteigerung im Gesundheitssystem (Personal, Material, Energie …) und der allgemeine Fortschritt der Medizin (neue Behandlungsmethoden) müssen ebenso aufgefangen werden – die Privaten Krankenversicherungen haben sich ja vertraglich dazu verpflichtet, auch diese Behandlungen zu zahlen. All das kostet natürlich Geld, weshalb allein für den letztgenannten Punkt regelmäßige Beitragsanpassungen kaum vermeidbar sind. Da es hier letztlich um Menschenleben geht, muss bei einer Krankenversicherung natürlich auch viel vorsichtiger kalkuliert werden. Denn der Tarif muss immer funktionieren – steigende Beiträge sind die daraus folgende logische Konsequenz.

…auch hausgemachte

Eine häufige Ursache für steigende Beiträge im Alter ist auch die Überalterung in den Tarifbeständen. Wird ein Tarif geschlossen, kommen keine Beitragszahler mehr nach. Die bestehenden Kunden in diesen Tarifen werden älter und Ihr Bedarf an Vorsorgeaufwendungen wird größer. Das hat zur Folge, dass die tatsächlich anfallenden Aufwendungen höher sind als die kalkulierten Kosten und die Beiträge dementsprechend angepasst werden müssen. Für diesen Fall gibt es aber sowohl seitens der Versicherer als auch des Gesetzgebers diverse Instrumente, die dafür sorgen, dass die Beiträge auch im Alter bezahlbar bleiben:

- ab Alter 65 stabilisieren die Mittel aus dem sog. „gesetzlichen Zuschlag“ und den Alterungsrückstellungen die Beiträge

- ab Alter 60 entfallen 10% Beitragsanteil für den „gesetzlichen Vorsorgezuschlag“

- ab Rentenbeginn gewährt der Rentenversicherungsträger einen Zuschuss in Höhe von 7,3% des Rentenanspruchs, maximal 50% des PKV Beitrags

- wenn ab Eintritt des 85. Lebensjahres noch Mittel aus den gebildeten Rückstellungen zur Verfügung stehen, werden diese zur Prämienreduzierung herangezogen

Diese Mechanismen greifen automatisch ohne gesondertes Zutun des Versicherten. Darüber hinaus kann dieser ab Renteneintritt – sofern vorhanden – seine Krankentagegeldversicherung stilllegen, da diese im Rentenalter nicht notwendig ist. Für diejenigen, die weitere Maßnahmen treffen wollen um ihre Beiträge im Alter zu senken, bieten viele Versicherer sogenannte Beitragsentlastungstarife an. Hier bestimmt der Versicherte selbst, um welche Höhe die Prämie bei Renteneintritt reduziert werden soll.

Nichtsdestotrotz können einzelne Tarife einem starken Beitragsanstieg unterliegen. Dieser kann verschiedene Gründe haben. Doch auch hier gibt es Mittel und Wege dem entgegen zu wirken.

Tarifleistungen reduzieren

Ein Blick in den Versicherungsschein verschafft schnell Überblick über die versicherten Leistungen. Oftmals gibt es hier bereits erstes Optimierungspotenzial, ohne dass man die Tarifwelt verlassen muss. Viele Tarife gibt es in verschiedenen Selbstbeteiligungsstufen, bei gleichem Leistungsumfang. Eine Erhöhung des Selbstbehaltes wirkt sich reduzierend auf die Prämie aus. Hier sollte allerdings die Verhältnismäßigkeit zwischen Beitragsersparnis und Selbstbehalterhöhung geprüft werden. Übereilte Entscheidungen können sich bei erhöhtem Versorgungsbedarf im Alter negativ auswirken. Ein Wechsel zurück in eine Stufe mit niedrigerem Selbstbehalt ist in den meisten Fällen nur mit einer erneuten Gesundheitsprüfung möglich. Auch die steuerliche Betrachtung darf hier nicht außer Acht gelassen werden. Während die Beiträge zur PKV steuerlich teilweise anrechenbar sind, ist dies beim Selbstbehalt nicht möglich. Die Erhöhung des Selbstbehaltes muss also in einem Verhältnis stehen, das sich für den Versicherten lohnt.

Ambulante, stationäre und dentale Tarifmerkmale sind bei einigen Versicherern in Bausteinen versicherbar. In solchen Tarifen ist es möglich, einzelne Teilbereiche zu reduzieren. Doch auch hier sollte man sich auf eine erneute Gesundheitsprüfung einstellen, möchte man die Leistungen später wieder versichern.

In allen Fällen gilt: Ein niedrigerer Versicherungsschutz als der bereits bestehende kann vom Versicherer nicht abgelehnt werden.

Zusatztarife wie Krankenhaustagegelder, Kurtagegelder oder Assistance-Pakete sollte man ebenfalls unter die Lupe nehmen. Was war der ausschlaggebende Grund für den Abschluss und werden diese Leistungen wirklich noch benötigt? Diese Frage sollte sich der Versicherte stellen und gegebenenfalls nicht benötigte Zusatzleistungen kündigen.

Von der Kündigung des Krankentagegeldes ist vor Renteneintritt grundsätzlich abzuraten. Die Höhe des Krankentagegeldes sollte aber in jedem Fall überprüft werden. Bei Selbstständigen gilt als Richtlinie für die Höhe des Tagegeldes max. 1/30 des durchschnittlichen Monatsgewinns nach Steuern betragen. Angestellte sollten 1/30 ihres Nettoeinkommens abgesichert haben. Eine Erhöhung der Karenzzeit wirkt sich beitragsmildernd aus.

Tarifwechsel nach § 204 VVG

Ist durch Anpassung der Tarifleistungen – wie oben aufgeführt – kein Optimierungspotenzial mehr gegeben, hat der Versicherte seit der Neuauflage des Versicherungsvertragsgesetzes (VVG) 2008 weitere Möglichkeiten.

Bei einem bestehenden Versicherungsverhältnis kann der Versicherte einen Antrag auf Wechsel in andere Tarife des Versicherers mit gleichartigem Versicherungsschutz beantragen. Dies passiert unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Altersrückstellungen.

Gleichartiger Versicherungsschutz ist nicht gleichwertiger Versicherungsschutz.

In § 12 der Kalkulationsverordnung (KalK) ist dies geregelt:

§ 12 KalV

Als Krankenversicherungstarife mit gleichartigem Versicherungsschutz, in die der Versicherte zu wechseln berechtigt ist, sind Tarife anzusehen, die gleiche Leistungsbereiche wie der bisherige Tarif umfassen (…).

Leistungsbereiche sind insbesondere:

- Kostenerstattung für ambulante Heilbehandlung,

- Kostenerstattung für stationäre Heilbehandlung sowie Krankenhaustagegeldversicherungen mit Kostenersatzfunktion,

- Kostenerstattung für Zahnbehandlung und Zahnersatz,

- Krankenhaustagegeld, soweit es nicht zu Nummer 2 gehört,

- Krankentagegeld

Der Versicherte kann also in Tarife wechseln, die denselben Leistungsumfang haben wie sein aktueller. Für Leistungen, die im neuen Tarif höher oder umfassender wären als im bisherigen, kann der Versicherer Leistungsausschlüsse, Wartezeiten oder Risikozuschläge erheben. Risikozuschläge kann der Versicherte aber mit der Beantragung eines Leistungsausschlusses der Mehrleistung umgehen.

Bei Beitragserhöhungen ist der Versicherer verpflichtet, seine Versicherten auf diese Wechselmöglichkeit hinzuweisen. Bei Kunden, die das 60. Lebensjahr vollendet haben, muss neben dem Hinweis zum möglichen Tarifwechsel, ein Angebot für den Basistarif und den Standardtarif beiliegen. Außerdem ein Angebot für einen oder mehrere gleichartige Tarife, bei denen eine Umstufung eine Prämienreduzierung zur Folge hätte.

Vorteil hierbei ist, dass über diesen Weg unter Mitnahme der anteiligen Altersrückstellungen in vielen Fällen in neuere, und damit günstigere, Tarife gewechselt werden kann. Zu beachten ist allerdings, dass in günstiger kalkulierten Tarifen in der Regel auch weniger Altersrückstellungen für die Zukunft aufgebaut werden.

Bei einem Wechsel in den Tarif einer anderen Gesellschaft ist mehr Vorsicht geboten. Während gesellschaftsintern die Altersrückstellungen voll umfänglich mitgenommen werden, ist die Regelung bei einem Wechsel zu einem anderen Versicherer für langjährig Versicherte mit Nachteilen verbunden. Denn bei der Bildung der Altersrückstellungen wird ein Teil für das im Tarif versicherte Kollektiv gebildet und nur ein kleiner Teil, der den Leistungen des Basistarifs entspricht, dem Kunden selbst zugeordnet. Bei einem Wechsel des Versicherungsunternehmens kann nur der kleinere Teil an den neuen Versicherer übertragen werden.

Bei Kunden, deren Vertrag bereits vor dem 01.09.2009 bestand, ist hingegen keine Übertragung von Rückstellungen einkalkuliert, was erheblich negative Einflüsse auf die Beitragsentwicklung bei einem Wechsel hätte.

Wechsel in die Gesetzliche Krankenversicherung

Auch diesen Wunsch hegen viele PKV Versicherte. In Ausnahmefällen könnte auch dieses Vorgehen eine Verbesserung bewirken. Wer diese Option ernsthaft verfolgt, sollte aber frühzeitig und sorgfältig planen, denn ist das 55. Lebensjahr erst einmal erreicht, gehen bei den Gesetzlichen Kassen „die Türen zu“.

Im Vorfeld sollte man sich im Klaren sein, warum man diesen Schritt gehen möchte. Hat man im Rentenalter keinen Anspruch auf die gesetzliche Krankenversicherung der Rentner, wird der Beitragssatz für die Kassenbeiträge nicht nur auf gesetzliche und betriebliche Renten erhoben, sondern auch auf Mieteinnahmen und Zinserträge aus Kapitalanlagen. Das kann erhebliche Unterschiede im Beitrag ergeben. Ist dies geklärt stellt sich die Frage nach der grundsätzlichen Möglichkeit eines Wechsels.

Unter 55 Jahre

Haben Sie das 55. Lebensjahr noch nicht vollendet, gibt es mehrere Möglichkeiten in die GKV zurück zu kehren:

- Rückfall in die Familienversicherung (z.B. durch Aufgabe einer selbstständigen Tätigkeit)

- Aufnahme eines versicherungspflichtigen Arbeitsverhältnisses für mind. 1 Monat (Selbstständige)

- Minderung des Einkommens unter die Versicherungspflichtgrenze für mind. 12 Monate (Angestellte) wenn in der Vergangenheit kein Antrag auf Befreiung von der Versicherungspflicht gestellt wurde.

- Bezug von Arbeitslosengeld I für 12 Monate

Über 55 Jahre

Sollten Sie das 55. Lebensjahr bereits vollendet haben, gibt es nur noch wenige Optionen. Denn auch bei Aufnahme einer sozialversicherungspflichtigen Tätigkeit bleiben Sie versicherungsfrei. Es sei denn, es bestand innerhalb der letzten fünf Jahre für 30 Monate die Mitgliedschaft in einer gesetzlichen Krankenkasse (§6 Abs. 3a SGB V).

Ist dies der Fall, gelten dieselben Voraussetzungen wie für Versicherte unter 55 Jahren.

In allen Fällen gilt, dass der Wechsel wohl überlegt sein sollte und es viele Aspekte zu beachten gibt. Schließlich hat man sich wegen der besseren Leistungen für das PKV-System entschieden, dessen Vorzüge man im Falle eines Wechsels nicht mehr genießen wird. Die entstandenen Lücken durch Zusatztarife zu füllen ist meist nur mit einem erheblichen Mehraufwand realisierbar.