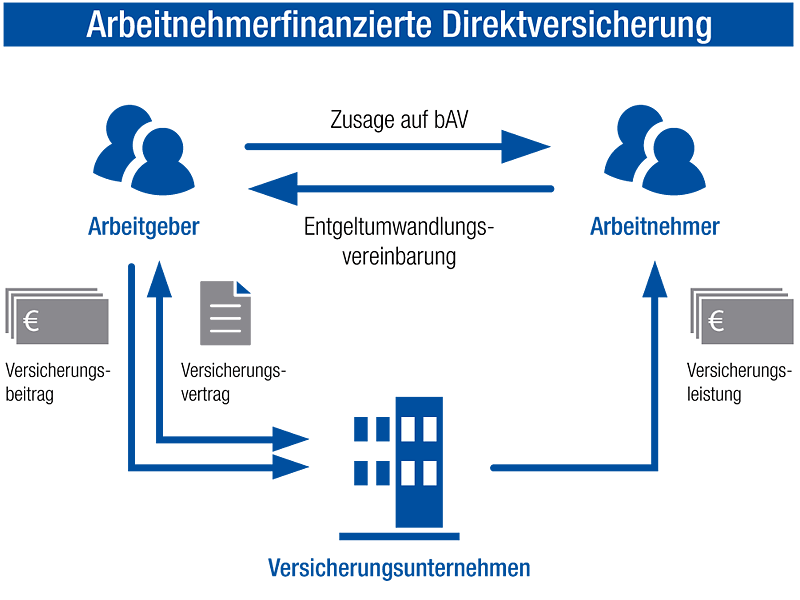

Arbeitnehmerfinanzierte Direktversicherung

Der Arbeitgeber erteilt eine Zusage und trifft mit dem Mitarbeiter eine Entgeltumwandlungsvereinbarung. Der Arbeitgeber schließt daraufhin eine Direktversicherung ab. Er ist Versicherungsnehmer und führt die Beiträge ab, daher spricht man von Entgeltumwandlung. Versicherte Person ist der jeweilige Arbeitnehmer, bei dem von Beginn an das Bezugsrecht liegt. Die Beiträge werden aus dem Bruttoentgelt des Arbeitnehmers abgeführt.

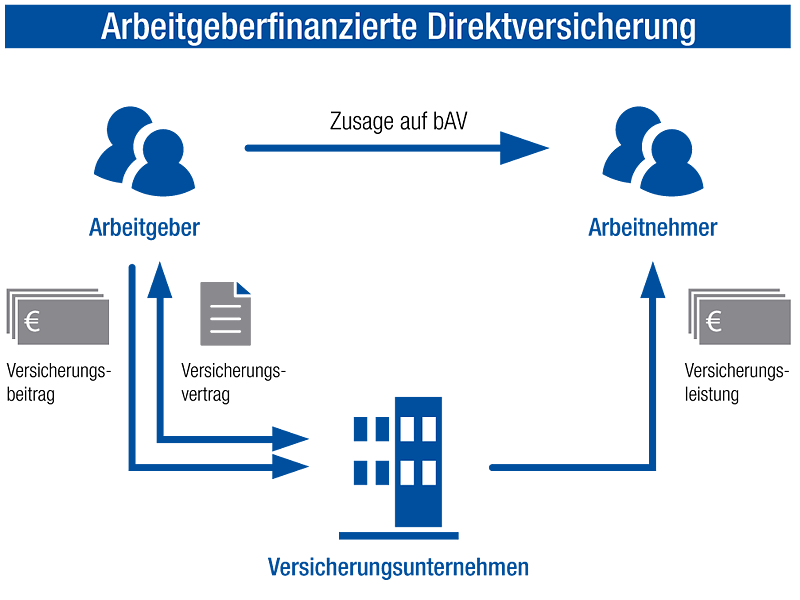

Arbeitgeberfinanzierte Direktversicherung

Bei einer arbeitgeberfinanzierten Direktversicherung zahlt der Arbeitgeber aus eigener Tasche einen bestimmten Betrag in den Vorsorgevertrag des Mitarbeiters ein.

Steuerliche und sozialversicherungsrechtliche Behandlung

Die Beiträge zur Direktversicherung sind Betriebsausgaben. Das Kapital im Versicherungsvertrag zählt hier nicht zum Betriebsvermögen. Es ist daher keine Aktivierung in der Bilanz erforderlich. Beiträge bis zu 8 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung sind für den Arbeitnehmer lohnsteuerfrei, das heißt hierfür muss keine Lohnsteuer abgeführt werden. 4% der Beitragsbemessungsgrenze sind zusätzlich noch von den Sozialabgaben befreit. Hierfür müssen also weder Arbeitnehmer- noch Arbeitgeberanteile an die Sozialversicherung abgeführt werden.

Die spätere Rentenzahlung unterliegt der nachgelagerten Besteuerung (§ 22 Nr. 5 EStG), mit dem dann gültigen persönlichen Steuersatz. Bei der Ermittlung des Krankenversicherungsbeitrags in der gesetzlichen Krankenversicherung werden die Rentenzahlungen aus der betrieblichen Altersvorsorge ebenfalls angerechnet und zwar mit dem vollen Beitragssatz der Krankenkasse.

Die Steuerbelastung als Rentner ist meist geringer als in der Erwerbsphase. Daher wirkt sich die nachgelagerte Besteuerung in der Regel positiv aus.

Arbeitgeberwechsel und Insolvenz

Aufgrund des sofortigen unwiderruflichen Bezugsrechtes bei einer arbeitnehmerfinanzierten Direktversicherung haben Sie vom ersten Tag an ein Recht auf die Versicherungsleistungen. Zahlt Ihr Arbeitgeber die Beträge (Arbeitgeberfinanzierung), entsteht das unwiderrufliche Bezugsrecht in der Regel erst nach einer mehrjährigen Betriebszugehörigkeit, außer dies ist vertraglich anders geregelt.

Scheiden Sie aus dem Unternehmen aus, gibt es folgende Möglichkeiten:

- Der neue Arbeitgeber übernimmt den Vertrag so wie er besteht.

- Der neue Arbeitgeber schließt eine neue Direktversicherung ab. Das vorhandene Versorgungskapital aus dem ersten Vertrag wird auf den Neuen übertragen.

- Sie führen den Vertrag aus eigenen Beiträgen privat fort.

- Der Vertrag wird beitragsfrei gestellt, er läuft also ohne weitere Beitragszahlungen mit entsprechend reduzierter künftiger Rente weiter.

Eine Direktversicherung fällt nicht in die Insolvenzmasse, sie ist insolvenzgeschützt.

Wichtige Informationen

Die Direktversicherung bietet viele Vorteile, wie:

- Hohe staatliche Förderung durch steuer- und sozialabgabenfreie Beiträge

- Summe der eingezahlten Beiträge wird garantiert

- Mitnahme bei Arbeitgeberwechsel in der Regel problemlos möglich

- Beiträge können flexibel an die jeweilige Lebenssituation angepasst werden

- Zuzahlungen möglich

- „Hartz-IV“- und pfändungssicher in der Ansparphase

- Vollständige Kapitalabfindung zu Rentenbeginn möglich

Dennoch hat eine Direktversicherung auch einige Punkte, die bekannt sein müssen:

- Durch die Sozialversicherungsfreiheit der Beiträge verringern sich auch mögliche Ansprüche aus Sozialversicherungssystemen (z. B. gesetzliche Rente)

- Keine Beleihung, Abtretung oder Verpfändung durch den Arbeitnehmer möglich

- Auszahlung frühestens ab Alter 62

- Volle nachgelagerte Versteuerung der Leistung

- Volle Verbeitragung in der Krankenversicherung der Rentner

- Im Todesfall erhalten nur versorgungsberechtigte Hinterbliebene die vollen Hinterbliebenenleistungen; ansonsten beschränkt sich die Auszahlung auf ein Sterbegeld (derzeit 8.000 €)

Künftige Änderungen durch das Betriebsrentenstärkungsgesetz

Der Gesetzgeber hat sich entschlossen, das gute Produkt der betrieblichen Altersvorsorge weiter zu verbessern. Mit Wirkung zum 01.01.2018 tritt das Gesetz in Kraft und wartet u.a. mit folgenden Verbesserungen auf:

Erhöhung des steuerfreien Dotierungsrahmen

Der steuerfreie Höchstbeitrag wird von 4 % der Beitragsbemessungsgrenze auf 8 % angehoben. Dafür entfällt der Aufstockungsbeitrag von 1.800 € jährlich.

ABER: Der Höchstbeitrag für sozialversicherungsfreie Beiträge bleibt bei 4 %!

Freibetrag für die Anrechnung auf die Grundsicherung im Alter

bAV-Rentenleistungen werden in einem bestimmten Umfang von der Anrechnung auf Grundleistungen freigestellt. Der monatliche Freibetrag beträgt 100 €. Eine übersteigende Rente wird bis zu einer definierten Obergrenze von 30 % berücksichtigt.

Beispiel:

Die Rente beträgt 200 € – Freibetrag liegt dann bei 130 € (100 € + 30 % von 200 € – 100 €)

Zuschusspflicht für Arbeitgeber bei Entgeltumwandlungen

Ein Arbeitgeber, der durch eine Entgeltumwandlung selbst Sozialversicherungsbeiträge spart, muss bei neu erteilten Zusagen spätestens ab dem 01.01.2019 15 % des umgewandelten Entgelts als Zuschuss in den Vertrag einzahlen. Ab dem 01.01.2022 muss der Arbeitgeber sogar für alle bestehenden (auch für die älteren) Zusagen diesen Zuschuss gewähren.

Sozialpartnermodell

Ab 2018 kann eine Zusageart in Form einer reinen Beitragszusage zwischen den Tarifvertragsparteien vereinbart werden. In dieser Form der Zusage wird lediglich ein Beitrag versprochen, den der Arbeitgeber in eine vorgesehene Einrichtung einzahlt. Es gibt keine Leistungsgarantien, keine Einstandspflicht des Arbeitgebers.